Halbleiter Aktie des Tages: Aeluma, Inc.

Der globale Halbleitermarkt wächst rasant und hat einen jährlichen Umsatz von über 800 Milliarden USD erreicht. Angetrieben durch den Boom der Künstlichen Intelligenz und neue Technologien, verzeichnet die Branche zweistellige Wachstumsraten und soll in den kommenden Jahren weiter stark zulegen. Analysten erwarten, dass das Marktvolumen bis zum Jahr 2034 auf rund 1,5 Billionen USD wachsen wird. Ein sehr innovatives Unternehmen ist Aeluma, Inc. (ISIN: US00776X1090 / WKN: A3DAMT). Seit November 2023 hat sich der Aktienkurs mehr als verachtfacht, obwohl der Aktienkurs seit Mai 2026 sich mehr als halbiert hat.

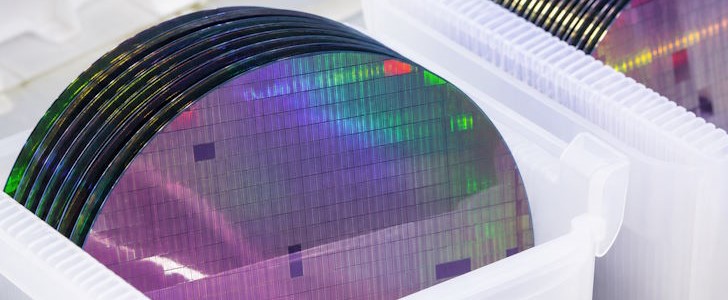

Aeluma wurde 2019 gegründet und hat seinen Hauptsitz in Goleta, Kalifornien. Das Unternehmen beschäftigt derzeit 27 Mitarbeiter. Es entwickelt und vermarktet hochleistungsfähige photonische Halbleiterbauelemente auf Basis von Indium-Gallium-Arsenid (InGaAs) und anderen Verbindungshalbleitern, die auf großen Silizium-Wafern mit Durchmessern bis zu 300 Millimetern hergestellt werden.

Die Kerninnovation liegt in einer skalierbaren MOCVD-Abscheidungstechnologie, die es ermöglicht, diese Materialien erstmals wirtschaftlich auf Standard-Siliziumsubstraten zu integrieren und damit die bisherigen Engpässe durch teure und kleine InP-Substrate zu überwinden. Das Geschäftsmodell ist bewusst kapitalarm ausgerichtet: Die kritischen Schritte der Materialentwicklung, Prototypenfertigung, Testung und Validierung erfolgen im eigenen Werk in Goleta mit etwa 12.000 Quadratfuß Gesamtfläche, während die Großserienproduktion an externe Fertigungspartner ausgelagert wird.

Die Umsätze entstehen derzeit vor allem durch wiederkehrende Forschungs- und Entwicklungsaufträge, einmalige Entwicklungsprojekte, Musterlieferungen und erste Produktverkäufe. Das Produktportfolio reicht von Wafern und Templates über großflächige und hochgeschwindigkeitsfähige InGaAs-Photodioden sowie SWIR-Bildsensor-Arrays bis hin zu Quantenpunktlasern und nichtlinearen Quantenphotonik-Komponenten.

Diese Technologien adressieren Anwendungen in der Mobil- und Consumer-Elektronik (etwa für 3D-Sensing oder Gesundheitsüberwachung), der KI-Infrastruktur und Datacom, der Verteidigung und Luftfahrt, dem Automobilbereich sowie der Quantentechnologie, wobei die Vorteile in höherer Sensitivität, Augensicherheit, Funktion bei Tageslicht und potenziell niedrigeren Kosten im Vergleich zu reinen Silizium-Lösungen liegen.

Das Geschäftsmodell zielt darauf ab, die klassische Kluft zwischen hochperformanten, aber teuren Spezialmaterialien und der massenmarkttauglichen Silizium-Fertigung zu schließen. Durch die Nutzung großer Wafer-Durchmesser kann die Stückzahl pro Wafer erheblich gesteigert und die Herstellungskosten gesenkt werden, was für volumenstarke Märkte wie Consumer-Sensorik oder optische Verbindungen in Rechenzentren entscheidend ist. Aeluma hält rund 36 erteilte und angemeldete Patente. Die Validierung erfolgt durch US-Behörden und erste Kunden, wobei das Unternehmen auf eine breite Pipeline von über 20 Kundenengagements verweist.

In den kommenden Jahren will Aeluma den Übergang von der Forschungs- und Prototypenphase in die kommerzielle Serienfertigung vollziehen. Der Fokus liegt auf der Skalierung der 200- und 300-Millimeter-Wafer-Technologie, um die erforderlichen Volumina und Kostensenkungen für Massenmärkte zu erreichen – etwa für optische Interconnects in KI-Datenzentren, wo Hunderte von Milliarden Dollar an Investitionen erwartet werden und Engpässe bei traditionellen InP-basierten Komponenten bestehen.

Das Unternehmen plant, bestehende Sampling- und NRE-Aktivitäten in konkrete Produktlieferungen umzuwandeln, die Fertigungspartnerschaften auszubauen und die Produkt-Roadmap weiterzuentwickeln, um Komponenten für Hochgeschwindigkeits-Datacom, autonome Systeme, AR/VR und Quantenphotonik bereitzustellen. Mit einer soliden Cash-Position von rund 37,8 Millionen USD zum 31. März 2026, keiner Verschuldung und der Nasdaq-Notierung sieht sich Aeluma gut aufgestellt, um vom anhaltenden Wachstum in photonischen Technologien zu profitieren und langfristig von einmaligen F&E-Einnahmen zu wiederkehrenden Produktumsätzen zu wechseln.

Ein detaillierter Short-Seller-Bericht mit dem Titel „Aeluma (ALMU): Show Me the Wafer“, der am 6. März 2026 von Nick Nemeth auf Substack veröffentlicht wurde, erhebt schwere Vorwürfe gegen Aeluma. Darin wird dem Unternehmen unter anderem vorgeworfen, die Leistungsfähigkeit seiner Technologie zu übertreiben, keine unabhängigen Nachweise zu Ausbeute, Zuverlässigkeit und der Produktion auf vollen 300-Millimeter-Wafern vorzulegen, Partner und Kunden nicht namentlich zu benennen sowie Marketing mit Stock-Fotos zu betreiben. Zudem kritisiert der Bericht, dass die tatsächlichen Produktionsaktivitäten in der kleinen Anlage minimal seien und aggressive Insider-Verkäufe stattgefunden hätten, deren Volumen die bisherigen Forschungs- und Entwicklungsaufwendungen übersteige. Die anhaltend hohe Short-Interest-Quote von etwa 20 Prozent der Float-Aktien spiegelt die Skepsis einiger Marktteilnehmer wider. Aeluma betont dagegen in seiner Präsentation die Fortschritte bei der skalierbaren Fertigung und die Marktnachfrage.

Im dritten Quartal 2026 ist der Umsatz gesunken auf 1,222 Millionen USD (Vorjahreszeitraum: 1,255 Millionen USD) und der Nettoverlust ist gestiegen auf -1,8 Millionen USD (Vorjahreszeitraum: 1,461 Millionen USD).

Werbung